안녕하세요

꼼수 없는 김과장입니다.

오늘은 지구 적응 요령 없이 제가 연구하고 찾은 자료를 공유합니다.

저는 회계 전문가가 아니고 그냥 요령 있는 경영자일 뿐이니 모든 날짜를 참고하시기 바랍니다.

오늘의 질문

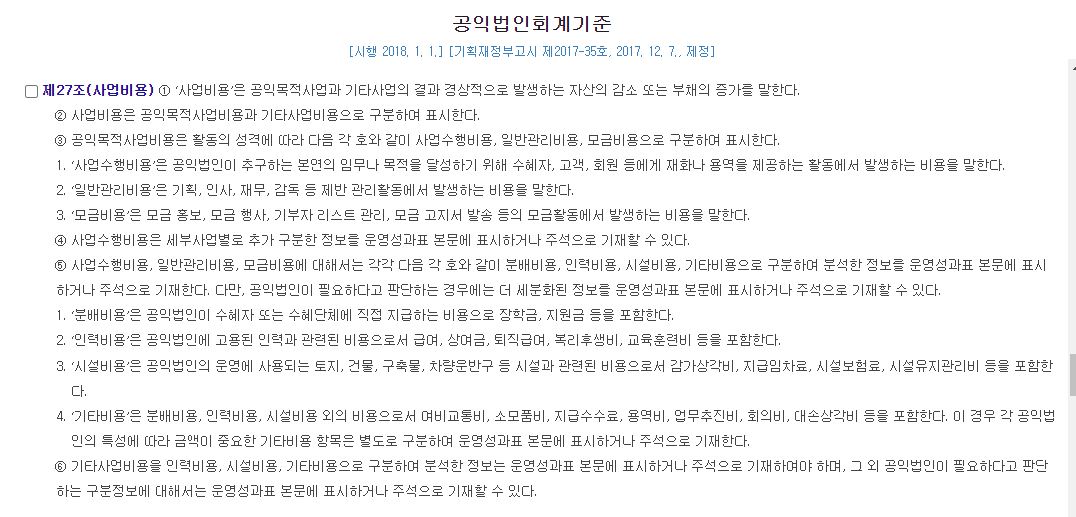

공기업 회계기준에 따라 운영비는 어떻게 분류해야 할까요?

김과장의 주된 생계처인 회사는 공익법인 회계기준을 준용한다.

일반 기업 회계와 달리 공기업 회계 기준의 특징 중 하나는 Art.

사업비에 MBTI가 없는데 성격별로 어떻게 분류하나요?

(김과장 MBTI는 ISTJ ㅋㅋ TMI)

성격 등급은 MBTI와 같은 별도의 등급 기준이 있습니다.

유통비, 인건비, 설치비, 기타 비용 에 의해 공유되어야 한다

꿀팁 없는 김과장님이 하나하나 설명해드립니다.

1. 판매 비용

: 간단히 말해서 수혜자 또는 수혜 기관에 공공 서비스 기관이 직접 지불하는 현금 및 현물 혜택과 같은 모든 비용. 나. 기부

판매비용은 공익사업을 위해 직접 지급되는 것을 조건으로 사업 외적으로는 사용할 수 없는 성격의 항목입니다.

김매니저가 부담하기 쉬운 기부금영수증이나 수혜자에게 직접 전달되는 기부금 예. B. 장학금.

2. 인건비

: 문자 그대로 공익법인 운영을 위해 고용된 모든 직원의 인건비

(인건비, 연금, 사회복리후생비, 교육훈련비, 기념품, 4대 보험사 출연금 등)

김 과장은 채용 직원에게 지급하는 모든 비용을 인건비로 처리한다.

3. 설치 비용

: 감가상각비, 임대료, 시설 보험료, 시설 유지비 등 시설 관련 비용

운영 비용에는 시설 유지 관리 비용(전기, 수도, 재산세 등)도 포함됩니다.

토지, 차량운송, 무형자산 상각 외에 시설유지비와 시설비를 김과장이 처리한다.

4. 기타 비용

: 1~3에 해당하지 않는 모든 경비

실제로 대부분의 일반 및 관리 비용은 기타 비용으로 처리됩니다.

또한 비설비 감가상각은 기타 비용으로 처리됩니다.

공기업이다 보니 유통비가 높아야 한다고 생각했고, 다른 비용으로 과하게 지출했다.

처리가 필요한 것이 판매비로 인식되는 경우가 있습니다.

김 과장도 처음에는 모호한 부분을 유통 비용으로 고려하고 싶었습니다.

예를 들어, 김 과장의 회사는 무료 교육을 제공합니다.

학원에 파견된 강사 인건비가 유통비인지 기타비용인지(정답은 없습니다.)

물론 업무용으로 쓰긴 했지만 저거 유통비 아닌가요? 나는 생각했다

그렇게 생각하면 거의 모든 작업이 유통 비용에 들어가야 할 것입니다.

공익법인은 목적사업을 수행하기 위해 설립된 법인이기 때문에 목적사업을 수행하는 데 실질적으로 보조적인 역할을 하는 경우가 대부분입니다.

그래서 원칙을 세웠다.

기획재정부 공익기업 회계기준 실무지침의 문구를 참고하여,

분배 비용은 수혜자에게 직접 받거나 지불할 수 있는 현물 및 현금 기부에 대해서만 청구되었습니다.

내 원칙이 반드시 답은 아닙니다.

정답은 없습니다. 각 공익단체의 성격과 기준에 따라 원칙을 세우고 일관성 있게 분류할 수 있다.

요령 없이 꿀팁을 찾아야 하는 오늘도 김과장은 만족할 것이다.

답이 없는 질문에 김 과장은 자신만의 원칙을 세우고 오늘도 지구에 적응해 나가고 있다. .

다음에는 꿀팁 없이 어렵게만 느껴졌던 정보를 가지고 오겠습니다.